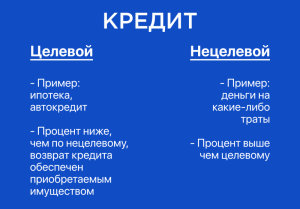

Целевое использования кредита заемщиком

Целевое использование кредита — это конкретная цель, на которую заемщик должен использовать заемные средства, как указано в кредитном договоре. Заемщики обязаны использовать заемные средства только для заявленных целей.

Примеры целевых кредитов:

Автокредиты: покупка автомобиля

Ипотечные кредиты: покупка дома

Студенческие кредиты: оплата обучения

Кредиты на бизнес: финансирование бизнес-операций

Кредиты на развитие недвижимости: ремонт или модернизация недвижимости

Преимущества целевых кредитов:

Более низкие процентные ставки: Банки и кредитные союзы могут предлагать более низкие процентные ставки по целевым кредитам, поскольку они связаны с более низким риском, так как средства используются только для определенных целей.

Защита интересов заемщика: Целевые кредиты помогают заемщикам оставаться в рамках бюджета и не тратить заемные средства на ненужные расходы.

Мониторинг прогресса: Кредиторы могут отслеживать использование заемных средств, чтобы убедиться, что они используются в соответствии с заявленными целями.

Нарушение целевого использования:

Если заемщик использует заемные средства не по назначению, это может привести к нарушению условий кредитного договора. Последствия могут включать в себя:

Повышение процентных ставок: Кредитор может повысить процентную ставку по кредиту, если заемщик нарушит целевое использование средств.

Реквизит безопасности: Если кредит обеспечен залогом, кредитор может изъять залог, если заемщик использует заемные средства не по назначению.

Исковые заявления: Кредитор может подать в суд на заемщика за нецелевое использование кредитных средств.

Важно тщательно изучить условия кредитного договора перед подписанием, чтобы полностью понять целевое использование кредита и любые последствия нецелевого использования.