Как действует франшиза при каско

Франшиза при КАСКО

Франшиза в полисе КАСКО представляет собой сумму, которую покрывает страхователь за свой счет в случае наступления страхового случая. То есть, если сумма ущерба меньше франшизы, расходы на ремонт полностью ложатся на страхователя. Если сумма ущерба превышает франшизу, разницу между ущербом и франшизой покрывает страховая компания.

Как действует франшиза при КАСКО:

Страхователь выбирает размер франшизы при оформлении полиса КАСКО. Франшиза может быть выражена как в процентах от суммы страховой выплаты, так и в фиксированной денежной сумме.

При наступлении страхового случая страхователь обращается в страховую компанию и заявляет о нем.

Страховая компания оценивает ущерб и определяет сумму страховой выплаты.

Если сумма ущерба меньше франшизы, страхователь самостоятельно оплачивает ремонт поврежденного имущества.

Если сумма ущерба превышает франшизу, страховая компания выплачивает страхователю разницу между ущербом и франшизой.

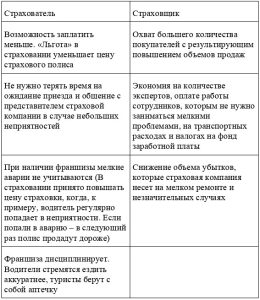

Страхователь может выбрать полис КАСКО с франшизой или без франшизы. Полисы с франшизой обычно дешевле, но страхователь берет на себя больший риск финансовых потерь при наступлении мелких страховых случаев.

Преимущества франшизы:

Снижение стоимости полиса КАСКО. Стоимость полиса КАСКО с франшизой ниже, чем без франшизы, так как страховая компания несет меньший риск.

Повышение ответственности страхователя. Франшиза мотивирует страхователя бережнее относиться к застрахованному имуществу, так как он знает, что придется частично за свой счет компенсировать ущерб при мелких происшествиях.

Недостатки франшизы:

Финансовые потери при мелких происшествиях. Если сумма ущерба меньше франшизы, страхователь несет все расходы на ремонт за свой счет.

Необходимость тщательного выбора размера франшизы. При выборе слишком большой франшизы страхователь может оказаться в ситуации, когда он не сможет компенсировать даже значительный ущерб.