Учет расходов по целевому кредиту

Учет расходов по целевому кредиту

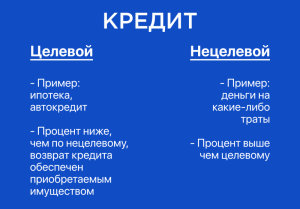

Целевой кредит предоставляется для определенных целей, например, на покупку основного средства или на капитальный ремонт.

Общие принципы учета:

Расходы по целевому кредиту учитываются в составе капитальных инвестиций в объекты основных средств или капитального ремонта (в зависимости от цели кредита).

Учет ведется на отдельных счетах для каждого вида расходов.

Расходы списываются по мере выполнения работ или поступлению активов.

Учет расходов на приобретение основных средств:

При поступлении кредита дебетуется счет «Капитальные вложения в основные средства» (счет 08) и кредитуется счет «Кредиты и займы» (счет 66).

Расходы по доставке и монтажу основных средств учитываются на счете 08 «Капитальные вложения в основные средства».

После ввода основного средства в эксплуатацию расходы списываются на счет «Основные средства» (счет 01).

Учет расходов на капитальный ремонт:

При поступлении кредита дебетуется счет «Капитальный ремонт» (счет 91) и кредитуется счет «Кредиты и займы» (счет 66).

Расходы на ремонт учитываются на счете 91 «Капитальный ремонт».

Учет расходов, связанных с получением и обслуживанием кредита:

Проценты за пользование кредитом учитываются в составе финансовых расходов на счете 91 «Прочие расходы» (субсчет 91-9).

Комиссии и другие расходы за обслуживание кредита учитываются на счете 91 «Прочие расходы» (субсчет 91-2).

Особенности учета целевых кредитов:

Целевой характер кредита должен быть подтвержден договором и документами, подтверждающими целевое использование средств.

Условия целевого кредита, такие как срок, процентная ставка и порядок погашения, должны быть соблюдены.

В случае нецелевого использования средств кредит может быть отозван и наложены штрафные санкции.