Правовое регулирование целевого кредита

Правовое регулирование целевых кредитов

Гражданский кодекс Российской Федерации (ГК РФ)

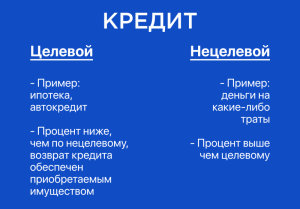

Статья 819 определяет целевой кредит как денежные средства, предоставляемые кредитором заемщику для определенной цели (например, приобретение жилья, оплата образования).

Статья 820 устанавливает, что использование целевого кредита не по назначению влечет ответственность заемщика перед кредитором.

Федеральный закон «О потребительском кредите (займе)» (Закон о потребительском кредите)

Статья 5 относит целевые кредиты к категории потребительских кредитов.

Статья 7 устанавливает основные требования к договорам о целевом кредите, в том числе:

Указание цели кредита

Предоставление заемщиком документов, подтверждающих целевое использование кредита

Статья 15 предусматривает ответственность заемщика за нецелевое использование кредита.

Федеральный закон «Об ипотеке (залоге недвижимости)»

Статья 11 устанавливает требования к договорам об ипотеке, обеспеченных целевыми кредитами для приобретения жилья.

Статья 23 предусматривает особенности обращения взыскания на заложенное имущество, приобретенное с использованием целевого кредита.

Другие нормативные акты:

Банк России издает нормативные документы, регулирующие порядок предоставления и использования целевых кредитов кредитными организациями.

Агентство по ипотечному жилищному кредитованию (АИЖК) устанавливает требования к условиям предоставления целевых кредитов, обеспеченных ипотекой.

Основные особенности правового регулирования целевых кредитов:

Целевой характер использования кредита

Ограничения на изменение цели кредита

Ответственность заемщика за нецелевое использование кредита

Возможность установления обеспечения (залога) по целевым кредитам