Контроль за целевым кредитом

Контроль за целевым кредитом

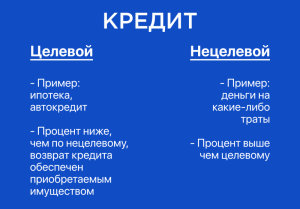

Целевые кредиты — это кредиты, которые предоставляются заемщику на конкретную цель, например, покупку автомобиля или оплату образования. Заемщик обязан использовать кредит строго по назначению.

Контроль за целевым кредитом играет важную роль в обеспечении того, чтобы кредитные средства использовались по назначению. Это важно для кредитора, поскольку позволяет ему снизить риск нецелевого использования средств. Это также может быть важно для заемщика, поскольку помогает ему отслеживать использование средств и придерживаться своего первоначального кредитного плана.

Методы контроля за целевым кредитом

Есть несколько методов, которые кредиторы могут использовать для контроля за целевым кредитом:

Документация: Кредитор может потребовать от заемщика предоставить документацию, подтверждающую использование кредитных средств по целевому назначению. Например, при покупке автомобиля заемщик может потребовать предоставить регистрацию автомобиля или квитанцию о покупке.

Проверки: Кредитор может периодически проводить проверки, чтобы убедиться, что кредитные средства используются по целевому назначению. Эти проверки могут включать посещение объекта, осмотр покупок или собеседования с заемщиком.

Отслеживание транзакций: Кредитор может отслеживать транзакции по кредитному счету заемщика, чтобы определить, используются ли кредитные средства по назначению. Это можно сделать с помощью анализа выписок по счету или программного обеспечения для мониторинга.

Доклады заемщика: Кредитор может потребовать от заемщика периодически предоставлять отчеты об использовании кредитных средств. Эти отчеты могут включать описания покупок, подтверждения расходов или письменные обновления о прогрессе в достижении цели.

Последствия нецелевого использования средств

Если кредитор обнаружит, что заемщик использовал кредитные средства не по назначению, это может привести к серьезным последствиям, в том числе:

Ускорение кредита: Кредитор может потребовать немедленной выплаты всей непогашенной суммы кредита.

Штрафы: Кредитор может взимать штрафы за нецелевое использование средств.

Отрицательный отчет о кредите: Нецелевое использование кредитных средств может отрицательно повлиять на кредитную историю заемщика.

Привлечение к ответственности: В некоторых случаях нецелевое использование кредитных средств может привести к судебному преследованию за мошенничество.

Защита от нецелевого использования средств

Заемщики могут принять меры, чтобы избежать нецелевого использования кредитных средств, включая:

Использование средств только по целевому назначению: Обязательно используйте кредитные средства только на разрешенную цель.

Хранение документации: Сохраняйте квитанции, счета-фактуры и другие документы, подтверждающие использование кредитных средств по целевому назначению.

Общение с кредитором: Если у вас возникнут вопросы или сомнения относительно использования кредитных средств, немедленно свяжитесь с кредитором.

Понимание и соблюдение методов контроля за целевым кредитом может помочь как заемщикам, так и кредиторам обеспечить правильное использование кредитных средств и избежать потенциальных проблем.