Целевой кредит бухгалтерский учет

Целевой кредит: бухгалтерский учет

Определение:

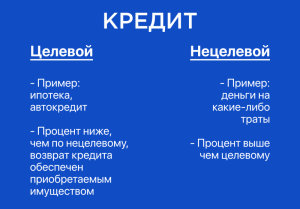

Целевой кредит — это ссуда, которая предоставляется заемщику для конкретной цели, например, на приобретение активов, строительство или реконструкцию.

Бухгалтерский учет:

Учет у заемщика:

При получении кредита:

Дебет: Денежные средства (актив)

Кредит: Долгосрочные обязательства (пассив) или Краткосрочные обязательства (пассив)

Погашение кредита:

Дебет: Долгосрочные обязательства (пассив) или Краткосрочные обязательства (пассив)

Кредит: Денежные средства (актив)

Начисление процентов:

Дебет: Проценты к уплате (расход)

Кредит: Начисленные проценты (пассив)

Учет у кредитора:

При предоставлении кредита:

Дебет: Кредиты выданные (актив)

Кредит: Доходы от предоставления ссуд (доход)

Получение платежей по кредиту:

Дебет: Денежные средства (актив)

Кредит: Кредиты выданные (актив)

Начисление процентов:

Дебет: Начисленные проценты (актив)

Кредит: Доходы от предоставления ссуд (доход)

Особенности:

Целевые кредиты обычно обеспечиваются залогом или другими гарантиями.

Условия кредита, такие как процентная ставка, срок погашения и сумма платежей, могут варьироваться в зависимости от цели кредита и платежеспособности заемщика.

Использование целевых кредитов должно быть строго контролироваться, чтобы гарантировать, что они используются по назначению.

Если заемщик использует кредит не по назначению, кредитор может потребовать досрочного погашения кредита или применения санкций.